固态电池商业化加速 这一关键材料将爆发

近日,华为公布了固态电池电解质和硅碳负极专利,引发了市场的高度关注。资本市场反应强烈,主要因为华为强大的竞争力,包括其庞大的工程师团队和持续的高强度研发投入。这种竞争力促使行业内的其他企业不敢松懈,必须全力以赴,从而推动了行业的快速发展。

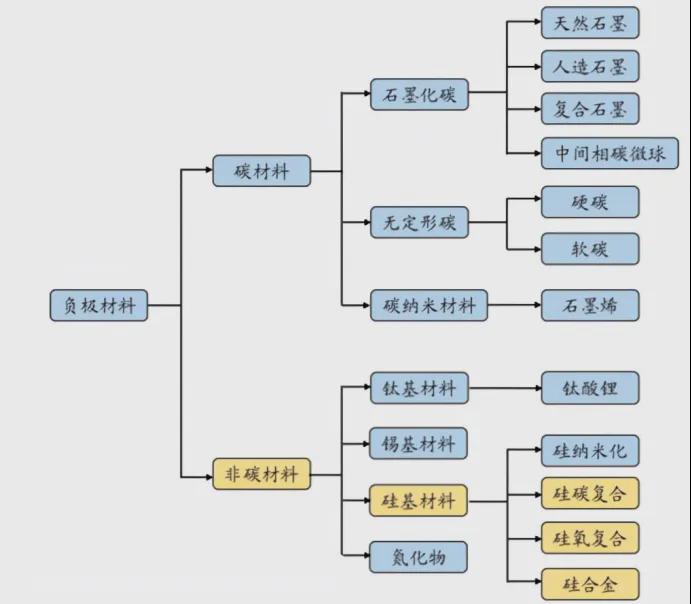

华为进入固态电池领域预计将在行业内引起激烈竞争,极大地推动技术进步。随着新能源汽车等高速发展,固态电池逐步替代现有锂电池空间广阔。在固态电池的成本构成中,固态电解质、正极和负极的比例分别占20%-30%、30%-40%和10%-20%。固态电池的正极可以沿用液态电池的三元材料路径,因此,增量主要体现在电解质和负极上。这表明,固态电解质和负极材料是固态电池产业链中的关键环节。

华为近期公布的硅碳负极专利路线与行业内其他企业如宁德时代、比亚迪、蜂巢能源等的硅碳负极路线相呼应,预示着硅碳负极成为未来电池技术发展的趋势。在消费电子和动力电池的双重需求推动下,硅碳电池的市场前景非常广阔。据预测,中国的硅基复合材料出货量在2023年为1.9万吨,预计到2030年将超过30万吨,年均复合增长率超过50%。到2030年左右,75%的硅基负极将采用硅碳路径,即使产品成熟后价格下降,市场规模保守估计也将达到260亿人民币。

在硅碳负极的生产中,核心材料包括多孔碳和硅烷气体。每生产1吨硅碳负极大约需要0.5吨多孔碳和0.6吨硅烷。硅烷作为一种常见的大宗化学品,生产门槛不高,市场竞争非常激烈,主要生产企业包括硅烷科技、兴洋科技、中宁硅业和天宏瑞科等。随着产能的增加,硅烷的价格可能会进一步下降。

与硅烷不同,负极用多孔碳的生产门槛极高,需要具备适宜的比表面积、孔道结构,并且具备优异的电性能和良好的机械稳定性,对负极性能有重大影响。目前掌握成熟技术的企业非常少,因此具备先发优势的多孔碳企业将在中短期内掌握行业的话语权。

在多孔碳领域,布局的企业主要分为两类:一类是负极厂商如江西紫宸、贝特瑞等自研多孔碳;另一类是专门的多孔碳生产企业。尽管负极厂商试图通过自研降低生产成本,但从材料筛选和加工处理方面来看,目前并不具备明显优势。因此,在硅碳负极产业化的中前期,市场仍然主要由专业的多孔碳厂商主导。

中金公司认为。整体看,2028年新型硅碳材料市场规模有望达到两百亿元量级。看好新型硅碳依次在消费、动力三元、动力铁锂领域迎来规模化应用。随着AI手机商业化,电池续航提升需求迫切,硅碳可较好兼容电池轻薄化与容量提升,且消费场景价格不敏感、循环性能要求低,有望作为新型硅碳规模化应用的起始场景,远期有望在平价手机全面铺开应用。待硅碳逐步解决规模化、一致性问题后,预计硅碳同样有望逐步在动力三元和铁锂场景迎来规模化应用。预计至2028年硅碳价格有望降至25万元/吨以内,市场规模有望达到8.1万吨/202亿元量级。

在专业厂商中,这家公司拥有较强的行业竞争优势。

公司亮点:

1、公司打破了国外在光刻胶用线性酚醛树脂产品的垄断,成为国内唯一能提供高端电子级特种环氧树脂的企业,以及唯一能大规模量产AI、5G领域高端PCB树脂的企业。

2、公司的树脂多孔碳性能在行业内领先,成本优势显著。

3、公司财务方面表现稳健,十余年来利润连续增长,净利率基本保持在8%左右的稳定水平。

免责声明: 本网站图片,文字之类版权申明,因为网站可以由注册用户自行上传图片或文字,本网站无法鉴别所上传图片或文字的知识版权,本网站为信息交流平台,仅提供信息存储空间,不拥有内容所有权,亦不承担法律责任,如果侵犯,请及时通知我们yangyangzhi8@foxmail.com,收到侵权通知后,我们将尽快对通知内容进行审核。若确认存在侵权行为,我们将在第一时间删除或断开相关侵权内容的链接,并视情况对上传者采取相应管理措施.。