公司大起底 | 中芯国际财报释放哪些信号?

内容摘要

1、中芯国际和台积电的差距在于技术,在技术障碍没有突破之前,中芯国际应该更关注效率,即提高在研发、资本开支上面的投入产出比,尽量获取规模效应。

2、晶圆代工行业在消费电子回暖的带动下,景气度回升,而中芯国际利用这一时机抓紧去库存,短期在规模和利润之间,公司选择了规模。

3、晶圆代工厂商的业绩走强,是否意味着半导体周期正式回暖呢?借助三大景气度指标,答案大概率是肯定的。

看懂了台积电,分析其他晶圆代工厂商时,就有了一杆标尺。我们先分析中芯国际的差距在哪儿,但更关心的是:半导体是否已经开始走出周期低谷?想要找到答案,一方面是观察晶圆代工行业的产能利用率;另一方面是跟踪三大半导体景气度指标:1)费城半导体指数;2)设备厂商业绩增速;3)下游电子产品出货量。

1、中芯国际与台积电的差距

先来对比中芯国际和台积电的差距。摆在中芯国际面前,很难跨越的一道门槛是先进制程。因为美国的制裁,荷兰限制先进型号的DUV光刻机对华出货,在技术封锁没有突破之前,中芯国际的制程仍然以28nm及以上的成熟制程为主。这样一来,中芯国际很难通过先进制程提升产品单价。只能在现有制程的基础上,提高经营的效率,看能否获取规模效应。我们来纵向比较近几年的研发和资本开支效率。

首先是研发费用,中芯近年来的研发费用是逐渐降低的,因为没办法向先进制程突破,逐渐控制研发费用,这也是合理的。公司将更多的资金放在了资本开支上。14-23年,收入增长了2倍,资本开支则增长了近10倍。

目前来看,23年以前资本开支的效率有所提升。但是公司扩产能方面比较激进,产能扩张主要集中在12寸晶圆厂,24年上半年单位毛利需要的资本开支投入大幅上升。从目前的情况来看,中芯国际在资本开支方面的效率还需要提升。

再来看产品的单价。与台积电一致,中芯国际的历史收入增速和销量增速变化趋势基本同步,所以收入的增长也是靠量来拉动的。单价是从20年开始小幅上升,24年上半年下降。但是这里有一点非常重要,中芯国际产品单价的上涨,和台积电ASP上涨,背后的逻辑是完全不一样的。台积电涨价是因为产品技术先进,中芯国际的涨价主要是受到供需关系的影响,和技术没有关系。20年开始,疫情冲击供应链,半导体供不应求,芯片价格上涨。

但进入22年后,芯片库存高企,行业又进入下行周期,开启了近2年时间的去库存。2022年行业进入下行期,中芯国际12寸晶圆的出货量占比上升,因为12寸晶圆单价要高于8寸,产品结构的优化,提升了平均产品单价。尽管单价上升,毛利率上升,但存货积压,22年去库存周期从此前的90天一下子拉长到125天,如果行业景气度不出现回暖,毛利率和价格都是不能够持续的,接下来23年产能利用率进一步下降,毛利率也开始下滑。

直至2024年一季度,产能利用率开始提升,才有了业内对半导体行业开始复苏的声音。所以,产能利用率是我们判断景气度的一个非常好用的同步指标。此外,22年中芯国际的业绩表现,给我们展示了非常重要的一个现象:毛利率的上升并不一定意味着产品的竞争力在变强。

假如企业生产了1000件商品,但这些商品销路不对,最终只卖出了200件,800件积压在库房。毛利率的计算是(卖出去的产品收入/卖出去的产品成本),因为只卖出去200件,分母相对较低,毛利率看起来是高了。但是存货增加了。企业的经营环境整体还是变坏了。所以只关注毛利率是不够的,毛利率、存货、应收账款,要三位一体的来看。

图:中芯国际收入、销量同比,以及产品单价(右轴)

图:存货周转天数

图:产能利用率和毛利率

中芯国际和台积电的差距在于技术,在技术障碍没有突破之前,中芯国际应该更关注效率,即提高在研发、资本开支上面的投入产出比,尽量获取规模效应。

2、24年Q2业绩指引释放了哪些关键信息?

再来看中芯国际24年Q2的业绩指引,二季度同比增长8.5%,环比增长14%。不但比之前公布的指引区间要好,也比市场普遍预测的要好。但是除了业绩增速,半年报还释放出哪些关键信息呢?

1、产能利用率继续提升,由一季度80.8%提升至二季度85.2%,表明行业景气度在回升。

2、产品单价:产品单价大约下降了8%。管理层给的原因是8英寸出货量占比提升,拉低了整体的平均价格。当然,也不排除公司为了继续提高产能利用率,主动降价。只不过我们从这份业绩简报上找不到进一步信息。但因为主要是成熟制程的产品,不排除后续有价格战的可能性。

图:8寸和12寸晶圆出货量占比%

3、毛利率与一季度相比小幅上升。产品降价,毛利率不降反升,只可能有一个原因:成本下降的幅度更高。晶圆代工的主要成本是制造费用,占比超过85%,这些都属于固定成本,销量提高后,平摊到每个产品上的成本就低了。所以,产能利用率上升是毛利率小幅提高的主要原因。

4、存货和应收。存货价值依然处于高位,相比一季度末有小幅下降,但应收账款金额小幅提升,这可能是去库存导致的。上文我们介绍了,22年开始存货积压,趁着行业回暖,管理层肯定要拼命去库存。而去库存有两种方法:降价销售之前积压的产品,或者给下游客户放宽账期,反映到数据上,就是产品价格下降或者应收账款增加。这两个动作应该公司都在做。

5、从下游客来看,还是以智能手机和中低端的消费电子为主,这两部分业务恢复得最明显,看样子是需求不错,客户备货的积极性提高了。另外客户也是以国内客户为主。所以国内的半导体行业,我们在跟踪下游景气度指标时,重点还是智能手机为主的消费电子。AI虽然火爆,但是和国内半导体公司的相关度并不高。

对这份业绩指引,总结要点就是:晶圆代工行业在消费电子回暖的带动下,景气度回升,而中芯国际利用这一时机抓紧去库存,短期在规模和利润之间,公司选择了规模。

3、主要晶圆代工厂商公布24年半年报业绩

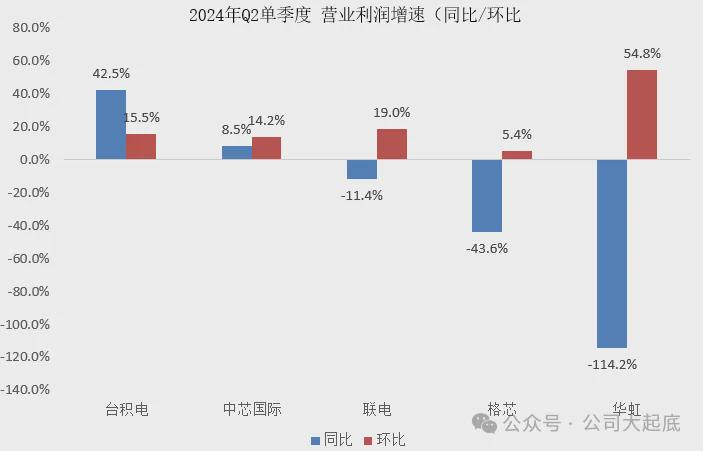

但是,中芯国际一家的数据,是否具有代表性呢?我们再来看其他几家代工厂商的表现。根据市场调查机构Counterpoint Research最新发布的《晶圆代工季度追踪》,2024年Q2全球晶圆代工行业营收环比增长9%,同比增长23%。尽管整个半导体市场复苏相对缓慢,但全球晶圆代工市场数据已有明显的复苏迹象。全球前六大晶圆代工厂商也先后公布了24年半年报业绩,总体来看,先进制程依然需求强劲,产能供不应求,成熟制程的产能利用率也在缓慢提升中。

值得注意的是,成熟制程中,两家国产晶圆代工厂的表现要好于其他海外同行。两家公司不仅二季度业绩更亮眼,同时也给出了三季度的正向展望。

那么,晶圆代工厂商的业绩走强,是否意味着半导体周期正式回暖呢?借助三大景气度指标,答案大概率是肯定的。

4、半导体三大景气度指标

1)费城半导体指数

第一个指标是费城半导体指数。指数选取了30家在美证券交易所上市的半导体公司,比如英特尔、台积电、高通等,包括芯片设计、制造、设备供应等各个环节,按照市值加权平均法编制。这一指数可以从资本市场角度跟踪全球半导体行业。23年底,24年初,指数水平已经超过了21年末的高点。

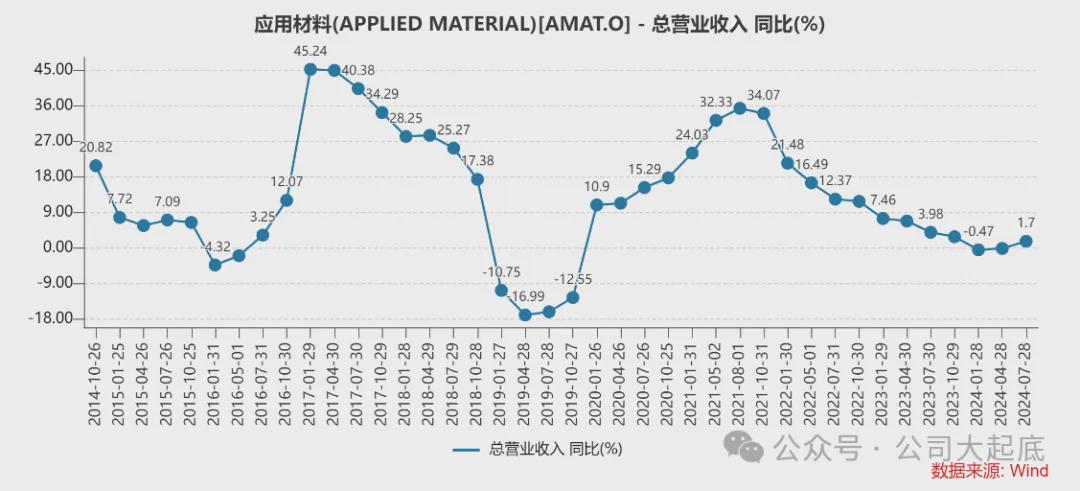

2)设备商收入增速

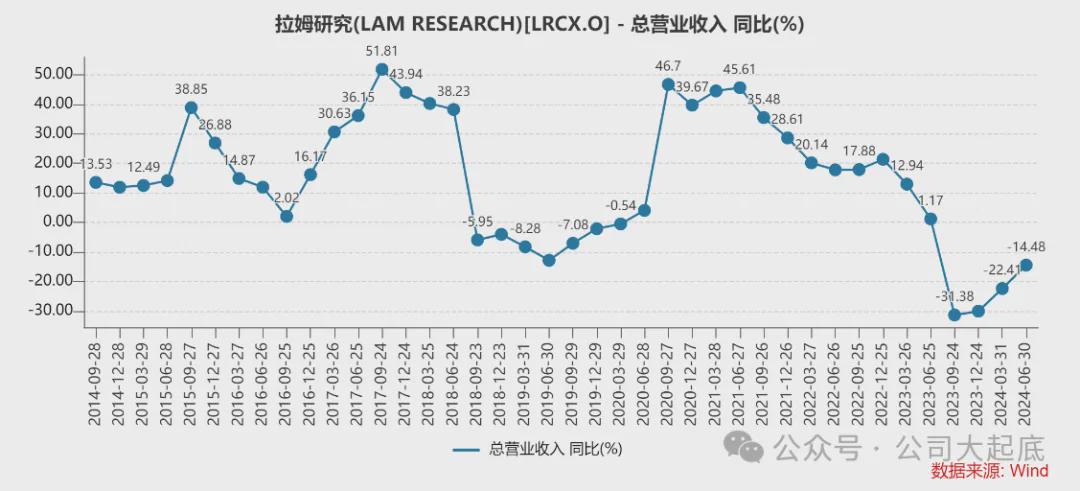

由于晶圆厂会根据客户的需求选择扩产,扩产时资本开支的大头是设备,设备厂在设备交付之后才会确认收入,而设备的交付到晶圆厂的量产,时间上还是领先的。所以,设备厂的收入增速可以作为行业景气度的前瞻指标。

三家设备厂商的收入同比增速都在回升,其中应用材料一季度的收入同比增速已经转正,二季度继续正增长,表明全球半导体市场逐步回暖。

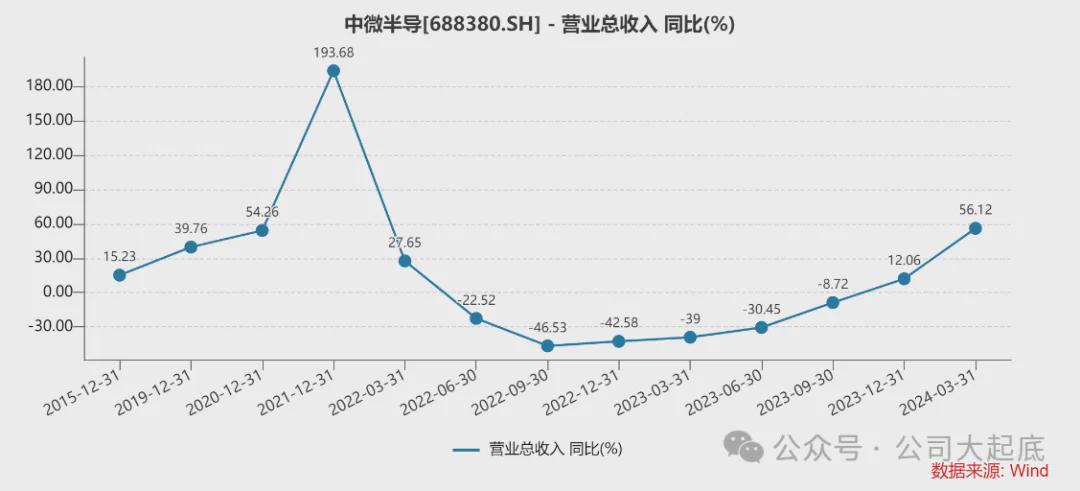

国内主要蚀刻机供应商:北方华创和中微公司。北方华创一直维持比较高的业绩增长,中微公司也在23年底实现同比正增长。两家公司的数据显示国内半导体也在回暖。

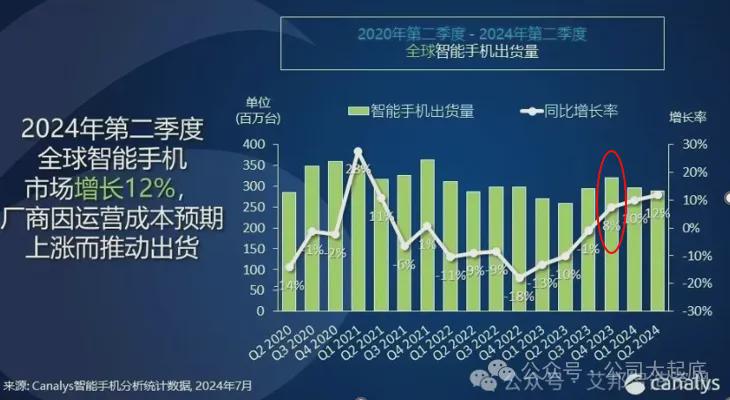

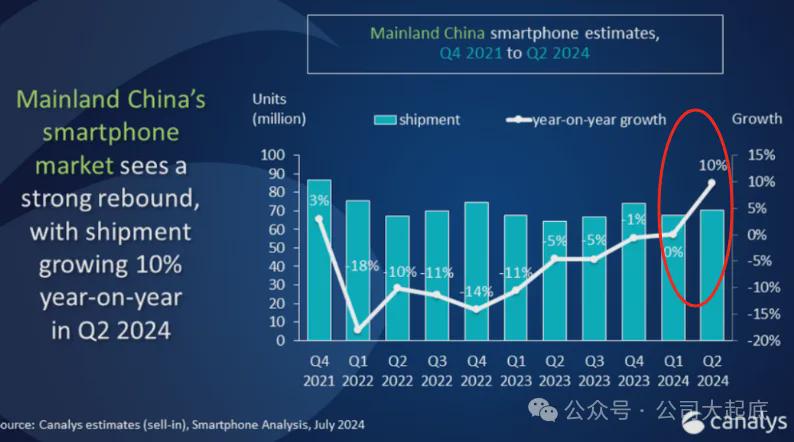

3)下游产品出货量

国际市场和国内市场的关注点不同。从台积电来看,下游产品出货量重点是高性能计算机,也就是AI为代表的先进制程。

而中芯国际,下游需求依然是以消费电子、成熟制程为代表的。可以重点看智能手机出货量。从全球和中国智能手机出货量的数据看,同比增速先后在24年一季度和二季度实现正增长。

对比中芯国际与台积电,并且跟踪半导体景气度,我们能够得出三个结论:

1、除了在技术上存在很难跨越的门槛,中芯国际在研发和资本开支上,还没有形成明显的规模效应。

2、中芯国际半年报业绩指引释放的关键信息:晶圆代工行业在消费电子回暖的带动下,景气度回升,而中芯国际利用这一时机抓紧去库存,短期,在规模和利润之间,公司选择了规模。

3、结合半导体景气度三大指标:费城半导体指数、半导体设备厂商收入增速,下游消费电子出货量,半导体行业确实在逐步回暖。

免责声明: 本网站图片,文字之类版权申明,因为网站可以由注册用户自行上传图片或文字,本网站无法鉴别所上传图片或文字的知识版权,本网站为信息交流平台,仅提供信息存储空间,不拥有内容所有权,亦不承担法律责任,如果侵犯,请及时通知我们yangyangzhi8@foxmail.com,收到侵权通知后,我们将尽快对通知内容进行审核。若确认存在侵权行为,我们将在第一时间删除或断开相关侵权内容的链接,并视情况对上传者采取相应管理措施.。