多方入局!人形机器人赛道持续火热

多方入局人形机器人赛道,有望加速产业发展

近日小鹏汽车推出了名为Iron的全新AI人形机器人,正式加入人形机器人的竞争领域。与此同时,丰田和上汽集团也宣布将进入这一领域。华为在具身智能领域进行了深度布局,与深圳市前海管理局、宝安区人民政府共同打造具身智能产业创新中心,投入关键根技术,包括具身智能大脑、小脑、工具链等,涉及具身智能大模型、多模态大模型以及算力等方面。大族机器人在华为数智创新峰会上表示,已与华为开展了一系列具身智能合作。此外,国产焊接机器人企业凯尔达宣布拟投资2亿元设立人形机器人子公司,加码人形机器人和具身智能等领域。

华为计划在2025年实现人形机器人的规模化量产,而特斯拉则强调公司未来价值的很大一部分将体现在人形机器人上。这些动作表明,人形机器人领域正吸引着越来越多的企业关注和投入,预示着该行业的快速发展和巨大潜力。

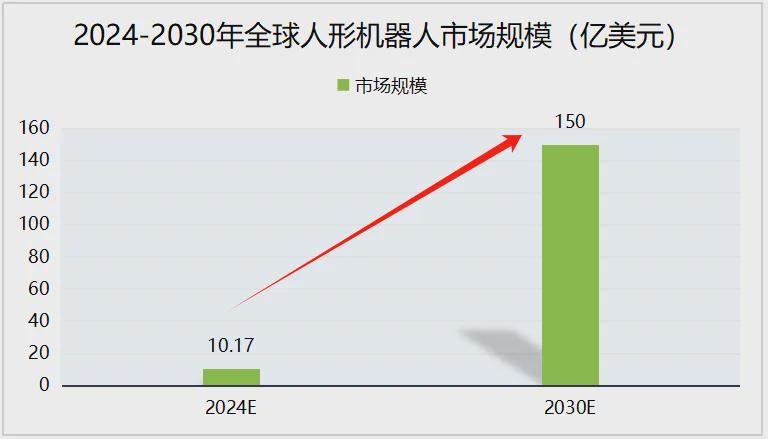

这些企业的跨界竞争推动了行业景气度的持续攀升,预计到2030年全球人形机器人市场规模将达到150亿美元,年复合增长率约为56%。

上海证券认为,人形机器人产业链发展进一步提速,人形机器人进入工业场景,已经成为国内外确定性较高的应用趋势,2024年是人形机器人商业化元年,人形机器人商业化落地可期。特斯拉灵巧手的进展体现出灵巧手的触觉感知的重要性、驱控结构的变化,灵巧手本质上是人形机器人“小脑”实现灵巧操作、人机交互的重要载体,特斯拉灵巧手的持续进化证明了该行业正向高集成度和智能化发展,最终需要让其能够具备模仿人手的各种灵巧抓持和复杂操作能力。

减速器和伺服系统领域投资价值凸显

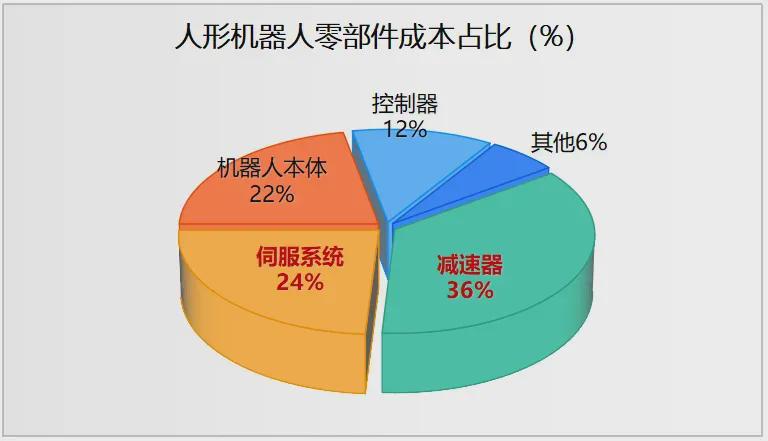

随着市场规模的急剧增长,预计将带动整个产业链企业的加速成长。在众多涉及人形机器人的企业中,包括拓普集团、三花智控等在内的行业龙头,要想在市场中分得一杯羹,就需要专注于价值量高的领域。从产业链的角度来看,减速器和伺服系统是价值量最高的两个部分,它们占到了总成本的60%,成为厂商获取高额利润的关键环节。

数据显示,2023年中国工业机器人减速器需求量为131.41万台,同比增长19.57%,其中,工业机器人RV减速器与谐波减速器需求量分别为55.49万台与75.92万台。

随着越来越多的企业加入人形机器人的竞争,这一领域的市场前景和投资价值正受到越来越多的关注。

上海证券建议关注受益的国内零部件厂商,后续建议关注人形机器人产业链相关事件催化:Optimus的最新进展更新、人形机器人国内外厂商的成果发布等。

免责声明: 本网站图片,文字之类版权申明,因为网站可以由注册用户自行上传图片或文字,本网站无法鉴别所上传图片或文字的知识版权,本网站为信息交流平台,仅提供信息存储空间,不拥有内容所有权,亦不承担法律责任,如果侵犯,请及时通知我们yangyangzhi8@foxmail.com,收到侵权通知后,我们将尽快对通知内容进行审核。若确认存在侵权行为,我们将在第一时间删除或断开相关侵权内容的链接,并视情况对上传者采取相应管理措施.。