天齐锂业,卷土重来!

11月14日,上海钢联发布数据,电池级碳酸锂的价格再次上涨,均价达到8.2万/吨,锂电回暖信号释放,行业有望开启上行周期。

其实,碳酸锂的价格,一直备受关注。

因为碳酸锂是决定锂电池性能的关键材料之一,可直接影响其能量密度、循环寿命、安全性等;而且碳酸锂价格的变化,又会影响到下游电池厂的利润,可以说是与整个行业的景气度共振。

碳酸锂行业中,一直呈现出天齐锂业、赣锋锂业双雄争霸的局面,如果非要比个高下的话,天齐锂业的优势,或许要更明显一些。

为何这样说呢?

要知道,碳酸锂的本质是矿业金属,也就是说,天齐锂业和赣锋锂业这两家公司,本质上还是靠出售矿产资源,获得盈利的公司。

那,矿产资源型公司什么最重要?

一是有多少矿、矿的品味如何,二是开采成本为多少。而这,恰恰都是天齐锂业最擅长的领域。话不多说,我们具体看一下。

首先,资源优势。

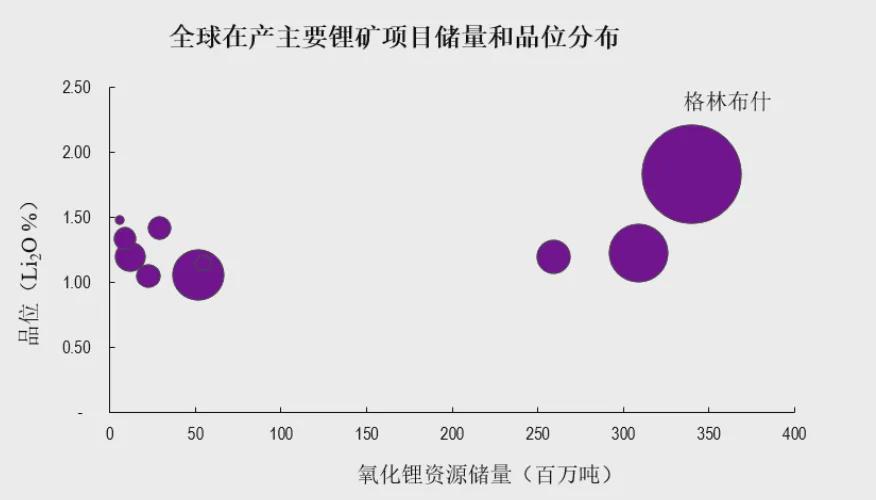

截至2024上半年,天齐锂业最重要的锂资源分布地有4处。

分别是澳大利亚的格林布什矿、四川的措拉矿、智利的阿塔卡马盐湖、西藏的扎布耶盐湖,其中,格林布什矿拥有全球储量最大、品味最高的在产锂矿。

要知道,锂资源不可再生,锂矿质量也不能随随便便提升,拥有格林布什矿的开采权益,可以说为天齐锂业提供了极为坚实的资源保障。

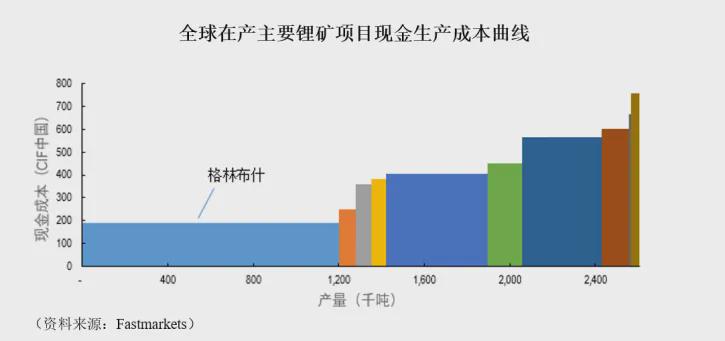

其次,成本优势。

天齐锂业,是国内第一家、也是唯一一家实现100%锂自供的公司。

资源百分百自供后,去掉了中间商赚差价的环节,生产成本降低是板上钉钉的事情。再加上,格林布什矿、阿卡塔马盐湖分别是全球锂矿提锂、盐湖提锂成本最低的区域。

两处共同发力,令公司的碳酸锂生产成本达到业内最低。

因此,天齐锂业既坐拥了全球最优的矿产资源,又有着业内最低的开采生产成本,将其称为锂矿领域的第一龙头,也不为过。

有着如此明显的优势,那我们不禁要问了,公司基本面如何呢?

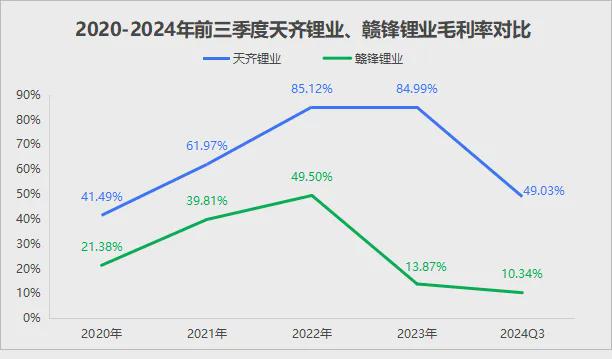

其一,盈利能力强悍。

即使行业景气度下行,公司的毛利率水平也依旧处在高位。

2023年第三季度,天齐锂业的毛利率高达49.03%,同为锂电领域的龙头,公司的毛利率表现比宁德时代(28.19%)、赣锋锂业(10.34%)要高出不少,盈利能力相当强悍。

其二,业绩周期变化明显。

这里要说一下,因为碳酸锂存在供需错配的现象,所以其价格波动较大。

像天齐锂业这类公司,就很容易出现三年不开张、开张吃三年的情况,公司业绩起起伏伏属于正常情况,辩证看待即可。

2022年碳酸锂价格高涨、行业景气度上行时:

公司净利润高达241.25亿,远高于可比公司赣锋锂业(204.61亿元),靠山吃山,比辛辛苦苦造了一年车的比亚迪净利润还高(177.13亿元)。

2024年碳酸锂价格磨底、行业景气度下行时:

公司第一季度净利润亏损8.3亿元,到了第三季度,亏损扩大至57.01亿元,但这种属于阶段性亏损。随着碳酸锂价格上行,利润端的改善很快就会在财报中反映出来,不用过多担心。

其三,存货情况向好。

资产负债表显示,公司存货自2023年第三季度达到高位后,便开始一路下降,2024上半年存货已经降至29.19亿,到了第三季度更是大幅减少至25.83亿元,存货压力持续下行。

存货减少的同时,合同负债却在增加,产能出清速度有望继续加快。

从存货的变动不难发现,公司的基本面已隐隐现出向好发展的趋势。

那么,天齐锂业未来成长性如何呢?

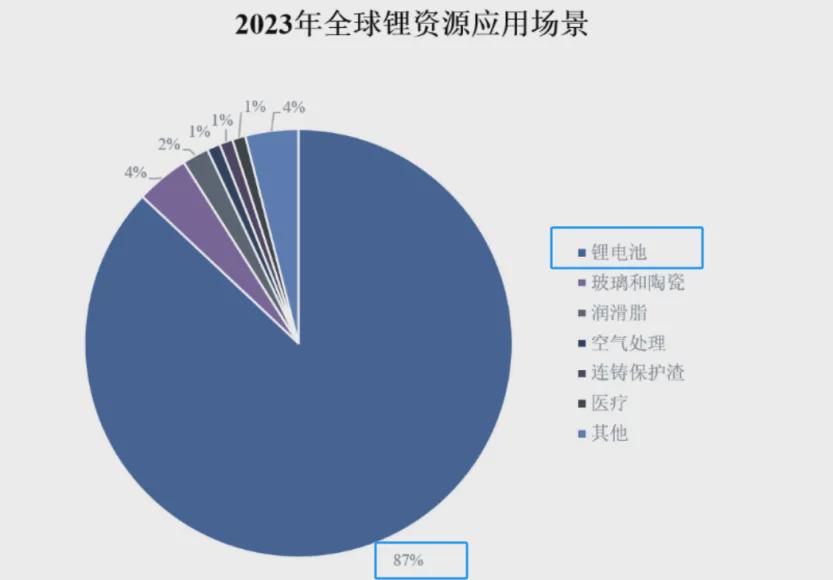

这就要回到锂的应用场景,数据显示,锂电池仍是锂资源最主要的应用领域,占到了87%。锂电池又以动力电池和储能电池为主,所以,天齐锂业日后的增长点,也集中在这两处。

第一,新能源车销量不减,动力电池装机处在高速。

2024年9月,国内新能源车销量为832万辆,同比大增33%,势头依旧强劲。

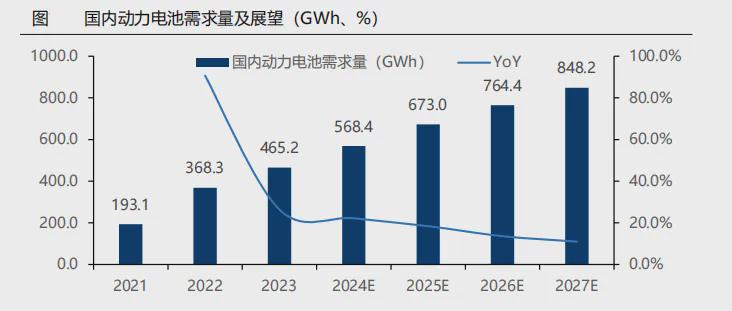

另一边,动力电池装机增速同样居高不下,2024年1-9月国内动力电池累计装机量为346.6GWh,同比大增36%。预计2025年,国内动力电池需求量为673GWh,仍处在绝对高位,下游对锂资源的需求不减。

当下,碳酸锂产能出清已接近尾声,即将迎来盈利拐点,其价格稳定上行后,天齐锂业作为业内龙头,势必最先受益。

第二,储能电池成长较快,后续发力不减。

碳中和提出后,传统的化石能源正快速向清洁、可再生能源转型。

这种背景下,储能电池成为最大受益者,2023年全球储能电池出货量173GWh,同比增速达到了惊人的60%,比动力电池的增速还快,成长相当强劲。

不仅如此,预计2024年其全球出货量可超287GWh,仅国内出货量就有200GWh。

虽然,储能电池当下对锂资源的需求占比偏小,但预计其在未来几年内有望实现高速成长,成为推动锂资源需求上升的重要组成部分。

最后,公司还有一个隐患,即SQM锂开发业务的归属权问题。

要知道,天齐锂业收购SQM股权时,花费了高达40.66亿美金,当年折合人民币280亿元。现在SQM为其带来的投资收益尚未覆盖掉支出,其锂开发业务的归属权就要被智利收回。

2024年上半年,天齐锂业的投资收益已亏损了9亿元。如果SQM的锂开发业务,真不再归其所有,后面对天齐锂业的净利润表现,会产生较为严重的负面影响。

所以,总的来看。

作为锂矿龙头,天齐锂业的资源禀赋最优且生产成本最低,拥有着得天独厚的优势,一旦碳酸锂价格开启上行通道,公司业绩有望最先开启成长。当然,SQM锂业务带来的隐患,后续也不可忽视。

免责声明: 本网站图片,文字之类版权申明,因为网站可以由注册用户自行上传图片或文字,本网站无法鉴别所上传图片或文字的知识版权,本网站为信息交流平台,仅提供信息存储空间,不拥有内容所有权,亦不承担法律责任,如果侵犯,请及时通知我们yangyangzhi8@foxmail.com,收到侵权通知后,我们将尽快对通知内容进行审核。若确认存在侵权行为,我们将在第一时间删除或断开相关侵权内容的链接,并视情况对上传者采取相应管理措施.。